La décision de la banque centrale Tunisienne de relever, de 100 points de base, le taux d’intérêt directeur a fait couler beaucoup d’encre.

Ce taux est passé de 3.75% en 2012 à 7.75% en février 2019 et pourra encore être révisé à la hausse au cours des prochains mois avec les périodes de fortes consommations (le Ramadan, l’Aïd et les vacances estivales) qui conduiront la majorité des Tunisiens à recourir aux facilités bancaires ou aux crédits à la consommation.

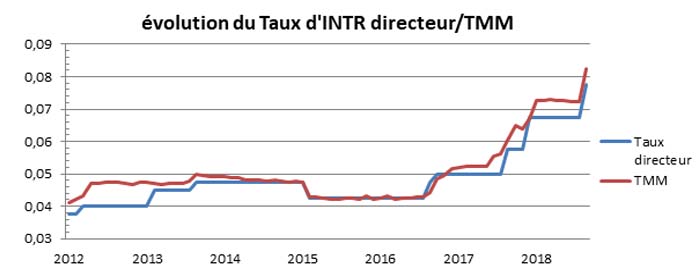

Qu’est-ce que le taux d’intérêt directeur ?

Le taux d’intérêt directeur de la BCT est le taux avec lequel les banques empruntent à court terme des fonds auprès de la banque centrale, c’est un véritable baromètre du coût du crédit et constitue donc un outil principal de régularisation de l’économie pour la banque centrale ; son rehaussement permet de limiter les crédits (à la consommation principalement) et moduler l’inflation.

Cette augmentation touchera-t-elle tous les types de crédit ?

Bonne nouvelle, cette augmentation ne touchera pas les intérêts sur prêts pour logement qui sont pour la plupart négociés à un taux fixe, aussi l’article 75 de la loi de finances 2019 prévoit que la réduction par les banques de la marge d’intérêt contractuelle appliquée aux crédits pour le financement de l’habitat accordés aux particuliers avant le 1er janvier 2019 n’a pas de conséquences fiscales au titre de l'impôt sur les sociétés au niveau des banques concernées.

Que faire pour arranger les choses ?

Certes il est primordial de rappeler aux autorités actuelles et futures leur devoir de préserver une politique monétaire saine et équitable, mais vous aussi en adoptant ces gestes vous aurez un futur meilleur :

1. Produisez plus que vous ne consommez : c’est vous qui décidez de la façon de faire, soit travailler plus soit limiter la consommation, mais un conseil… TRAVAILLEZ !!! et favorisez la consommation de produits Tunisiens ;

2. Limitez les crédits à la consommation : acheter par exemple une voiture neuve à crédit a deux conséquences négatives sur l’économie : une première c’est l’appauvrissement en devises étrangères et l’augmentation du déficit commercial suite à l’importation de ce bien de consommation et la seconde c’est la privation de certains investisseurs de ces fonds qui leur sont nécessaires pour la production et la création de richesse. Pas la peine de vous parler de la soirée de mariage que vous payerez sur trois ans…

3. Limitez les règlements en espèce : en réglant par carte bancaire ou par chèque, vous garantissez la conservation de vos fonds dans le circuit légal et vous limiteriez l’évasion fiscale des commerces en tout genre. Cela facilitera en plus la gestion et le suivi de vos finances ;

4. Évitez l’épargne sous l’oreiller : en faisant ce geste archaïque, vous privez l’économie de fonds essentiels pour sa croissance. Placez votre argent directement auprès des sociétés à travers des comptes épargne en action par exemple. Vous économiseriez de l’impôt sur le revenu en plus des plus-values potentielles…

5. Soyez de bons citoyens… payez vos impôts !!! : je sais que ça fait mal au portefeuille, mais c’est un mal nécessaire, faites-le pour vos enfants et pour les prochaines générations, cela limitera en quelques années la pression fiscale que nous subissons aujourd’hui.

Propos recueillis par Mr. Mohamed Amine Kettana, expert-comptable mémorialiste

Email : cmak.consulting@gmail.com